Trả về tỷ suất hoàn vốn nội bộ của một chuỗi dòng tiền được thể hiện bằng số trong các giá trị. Những dòng tiền này không nhất thiết phải chẵn, vì chúng có thể dùng cho một niên kim. Tuy nhiên, các dòng tiền phải xảy ra tại các thời khoảng đều đặn, chẳng hạn như hàng tháng hoặc hàng năm. Tỷ suất hoàn vốn nội bộ là lãi suất nhận được từ một khoản đầu tư bao gồm các khoản thanh toán (giá trị âm) và thu nhập (giá trị dương) xảy ra trong các kỳ hạn đều đặn. Cùng huannghe.edu.vn tìm hiểu về công thức tính IRR nhé

Tỷ lệ hoàn vốn nội bộ IRR là gì?

Tỷ lệ hoàn vốn nội bộ (IRR) là tỷ lệ lợi nhuận được sử dụng trong lập ngân sách vốn để đo lường và so sánh các lợi nhuận đầu tư. IRR cũng được gọi là tỷ lệ hoàn vốn dòng tiền chiết khấu (DCFROR) hoặc tỷ lệ hoàn vốn (ROR). Thuật ngữ “nội bộ” đề cập đến thực tế tính toán không bao gồm các yếu tố môi trường như lãi suất, lạm phát….

Đang xem: Tỷ suất hoàn vốn nội bộ

IRR thường được sử dụng để đánh giá mức độ cần thiết của dự án đầu tư. IRR của một dự án càng cao thì mong muốn để thực hiện dự án càng nhiều. Ví dụ, tất cả các dự án đều yêu cầu cùng một số tiền đầu tư, dự án nào có tỷ lệ IRR cao nhất sẽ được xem là tốt nhất và thực hiện đầu tiên.

Tỷ suất hoàn vốn nội bộ (Internal Rate of Return – IRR):

* Khái niệm và cách tính: Tỷ lệ này được biểu hiện bằng mức lãi suất mà nếu dùng nó để quy đổi dòng tiền tệ của dự án thì giá trị hiện tại thực thu nhập bằng giá trị hiện tại thực chi

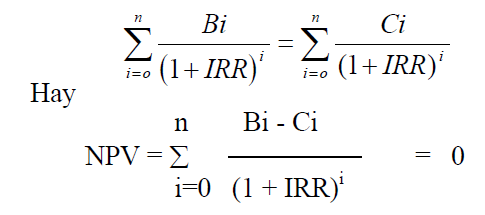

Trong đó:

Bi – Giá trị thu nhập (Benefits) năm iCi – Giá trị chi phí (Cost) năm i n- thời gian hoạt động của dự án

IRR cho biết tỷ lệ lãi vay tối đa mà dự án có thể chịu đựng được. Nếu phải vay với lãi suất lớn hơn IRR thì dự án có NPV nhỏ hơn không, tức thua lỗ.

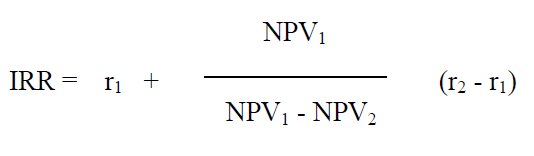

Khác với các chỉ tiêu khác, không có một công thức toán học nào cho phép tính trực tiếp. Trong thực tế, IRR được tính thông qua phương pháp nội suy, tức là phương pháp xác định một giá trị gần đúng giữa 2 giá trị đã chọn.

Theo phương pháp này, cần chọn tỷ suất chiết khấu nhỏ hơn (r1) sao cho ứng với nó có NPV dương nhưng gần 0, còn tỷ lệ chiết khấu lớn hơn (r2) sao cho ứng với nó có NPV âm nhưng sát 0, r1 và r2 phải sát nhau, cách nhau không quá 0,05%, IRR cần tính (ứng với NPV = 0) sẽ nằm trong khoảng giữa hai tỷ suất r1 và r2. Việc nội suy IRR được thể hiện theo công thức sau:

Trong đó:

r1 là tỷ suất chiết khấu nhỏ hơnr2 là tỷ suất chiết khấu lớn hơnNPV1 là giá trị hiện tại thuần là số dương nhưng gần 0 được tính theo r1 NPV2 là giá trị hiện tại thuần là số âm nhưng gần 0 được tính theo r2

Cách xác định r1 và r2: sau khi có NPV, tìm một giá trị của r bất kỳ. Thay giá trị đó vào tính NPV. Nếu giá trị NPV > 0 thì tăng dần r. Nếu giá trị NPV 0 ; NPVri+1 0 thì sẽ chọn trong 2 giá trị ri và ri+1 đó. Giá trị nào nhỏ hơn làm r1 , giá trị nào lớn hơn làm r2.

Đánh giá:

Dự án có IRR lớn hơn tỷ lệ lãi giới hạn định mức đã quy định sẽ khả thi về tài chính.Trong trường hợp nhiều dự án loại bỏ nhau, dự án nào có IRR cao nhất sẽ được chọn vì có khả năng sinh lời lớn hơn.

Ưu nhược điểm của chỉ tiêu IRR:

Ưu điểm:

Nó cho biết lãi suất tối đa mà dự án có thể chấp nhận được, nhờ vậy có thể xác định và lựa chọn lãi suất tính toán cho dự án.

Nhược điểm:

Tính IRR tốn nhiều thời gianTrường hợp có các dự án loại bỏ nhau, việc sử dụng IRR để chọn sẽ dễ dàng đưa đến bỏ qua dự án có quy mô lãi ròng lớn (thông thường dự án có NPV lớn thì IRR nhỏ)Dự án có đầu tư bổ sung lớn làm cho NPV thay đổi dấu nhiều lần, khi đó khó xác định được IRR.

Tham khảo thêm thông tin tuyển sinh tại Quận 7, TP.HCM

Trên đây là những chia sẻ của huannghe.edu.vn về IRR Công thức tính IRR là gì? Phương pháp IRR giúp đơn giản hoá dự án thông qua một con số duy nhất; từ đó nhà quản lý có thể xác định được khả năng sinh lợi của dự án. Hi vọng sẽ cung cấp cho bạn những kiến thức bổ ích.